小鵬汽車財務數據亮眼,盈利前景看好 小鵬汽車財務數據大幅改善,盈利前景看好 小鵬汽車財務數據逐步好轉,盈利在望

盡管小鵬汽車上半年仍然虧損,但財務數據顯示虧損幅度已大幅收窄,公司正逐漸接近盈利。從P7上市后的成功到2022年電動車市場競爭激烈、管理漏洞暴露的困境再到2023年進行了大規模改革和管理層重組,小鵬汽車所做出的努力正在取得初步成果。自9月以來,小鵬汽車在港股市場股價持續上漲,累計漲幅已接近24%左右。這些都是小鵬汽車值得關注和期待的亮點之一。

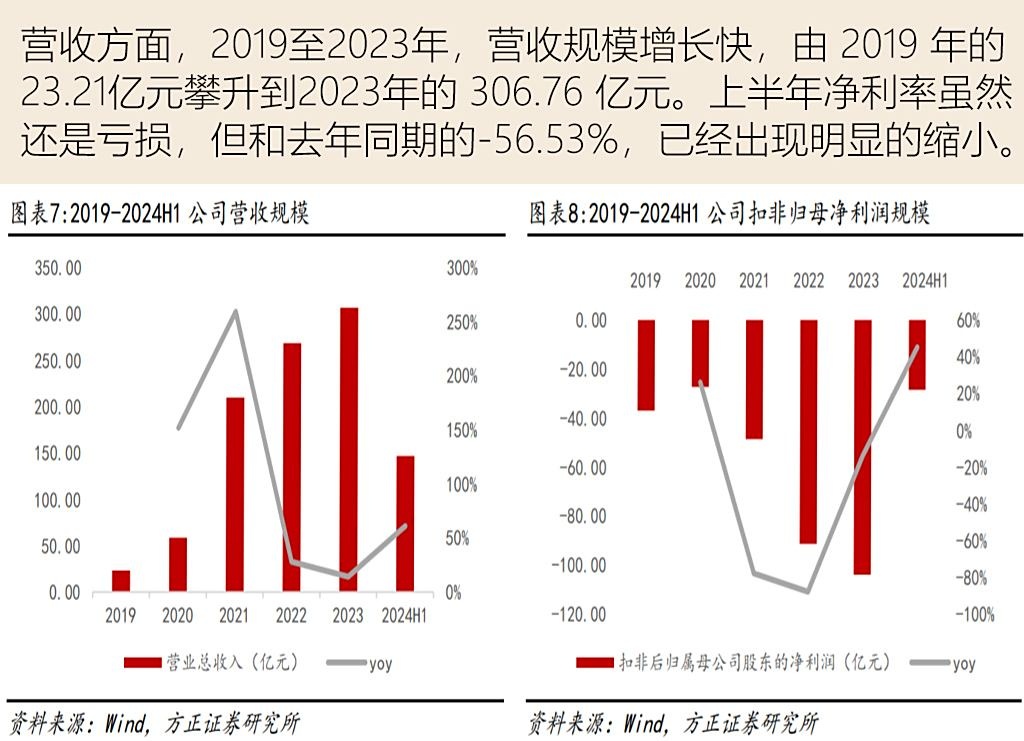

營收方面,從2019年到2023年,小鵬汽車的營收規模呈快速增長趨勢。在這五年間,公司的營收規模從23.21億元增加到了306.76億元。而在2024年上半年,小鵬汽車實現了146.60億元的營收,同比增長61.16%,表現強勁。

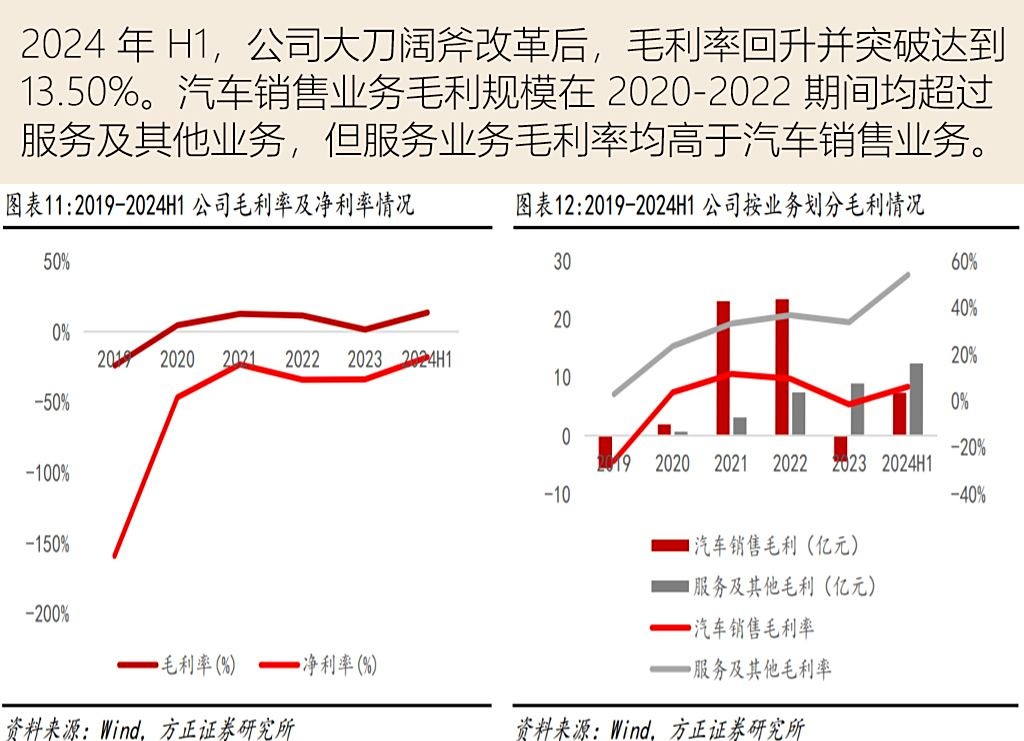

就毛利率而言,在改革后的2020年開始出現正數值,并逐漸回升。2021年達到了12.5%的階段峰值,但隨后逐年下降至2023年僅為1.47%。然而,在2024年上半年經過大刀闊斧的改革之后,小鵬汽車的毛利率回升并突破13.50%。需要注意的是,在這些期間中,盡管汽車銷售業務毛利規模在整體上超過了服務及其他業務,但服務及其他業務毛利率均高于汽車銷售業務。

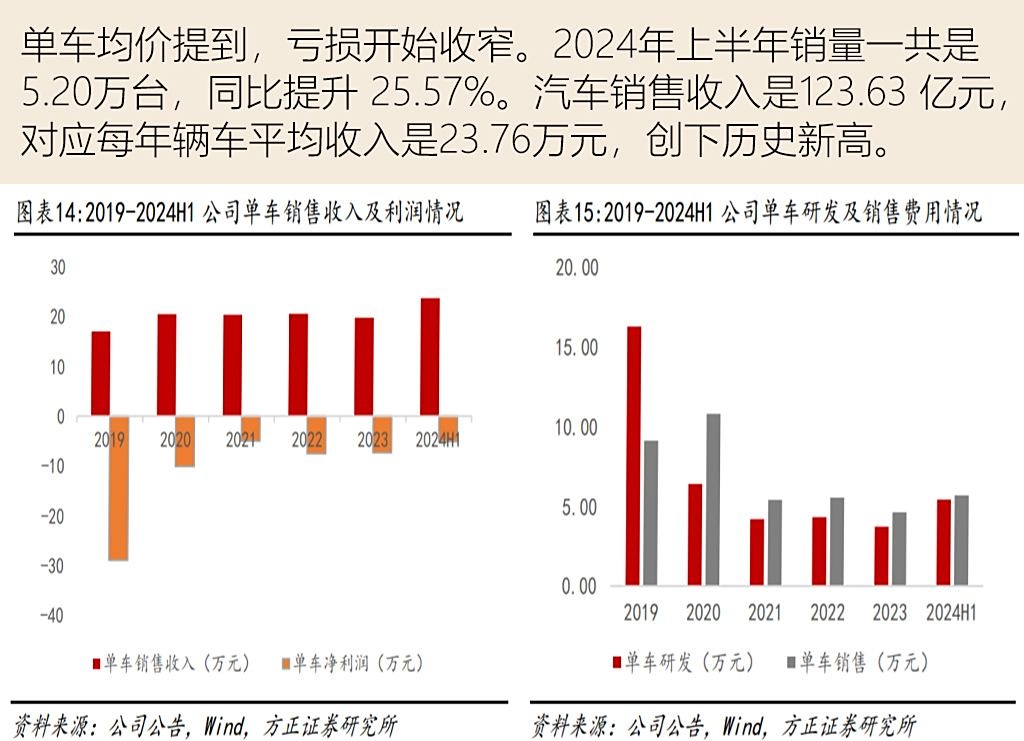

凈利率方面虧損有所縮小。2019-2023 年期間公司凈利都是處于虧損狀態, 今年上半財報顯示凈虧為 -18 .09 %, 不過和去 年 同期 的 -56 .53 % 相比已經有明顯縮 小 。雖然扣非歸屬股東 凈 互潤仍未盈 利 ,不 過相 比 去 年 同 期 的 赤字 已經 顯著 改善 。單 車 均價 提 到 ,互潤 開始 收 窄 。截至20 24 上 半 年 , 公司 銷量一共 是5 .2萬臺 , 較去 年 同 時段 提 高25 .57% 。對應 的 汽 車 銷售收入 是123 .63億 元 , 對應每輛車平均收入是23 .76萬元 , 創 下歷史新高 。單 車 利 潤依 然赤字 ,為-5 .10萬元 , 盡管赤 字,但也 是比去 年同時段 的-12 .41萬赤字好很多。

大規模交付幫助快速平攤研發費用和銷售費用。根據數據顯示,在2024 上 半 年每輛車研 發費用 和銷售費用 分別為5.42萬元 和5.69萬元。

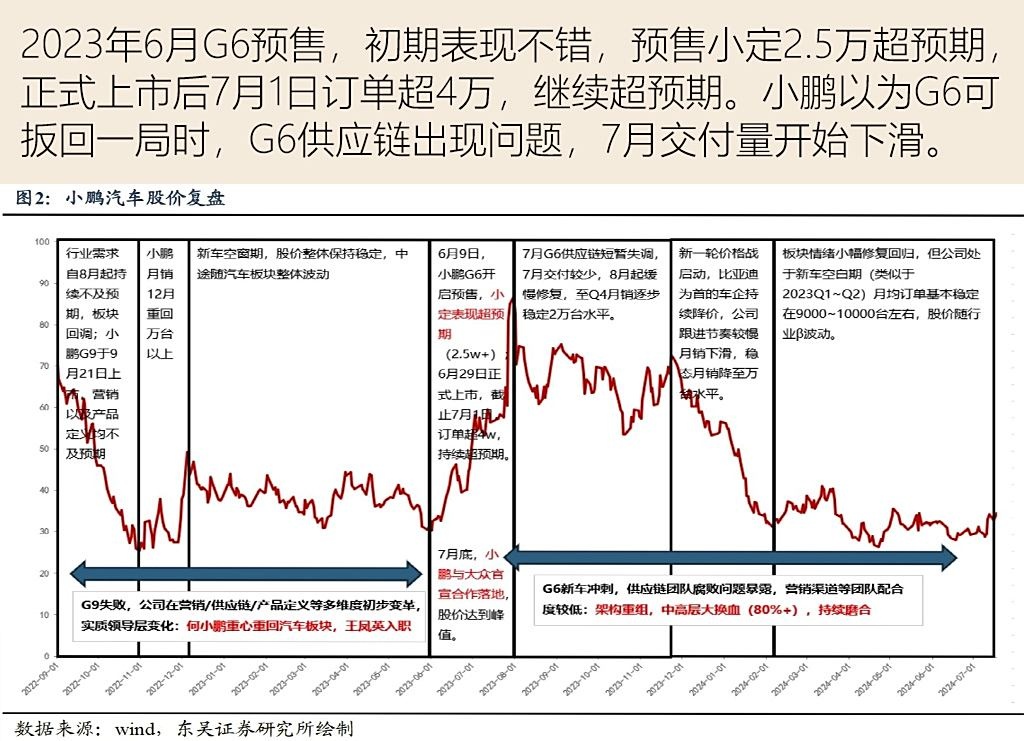

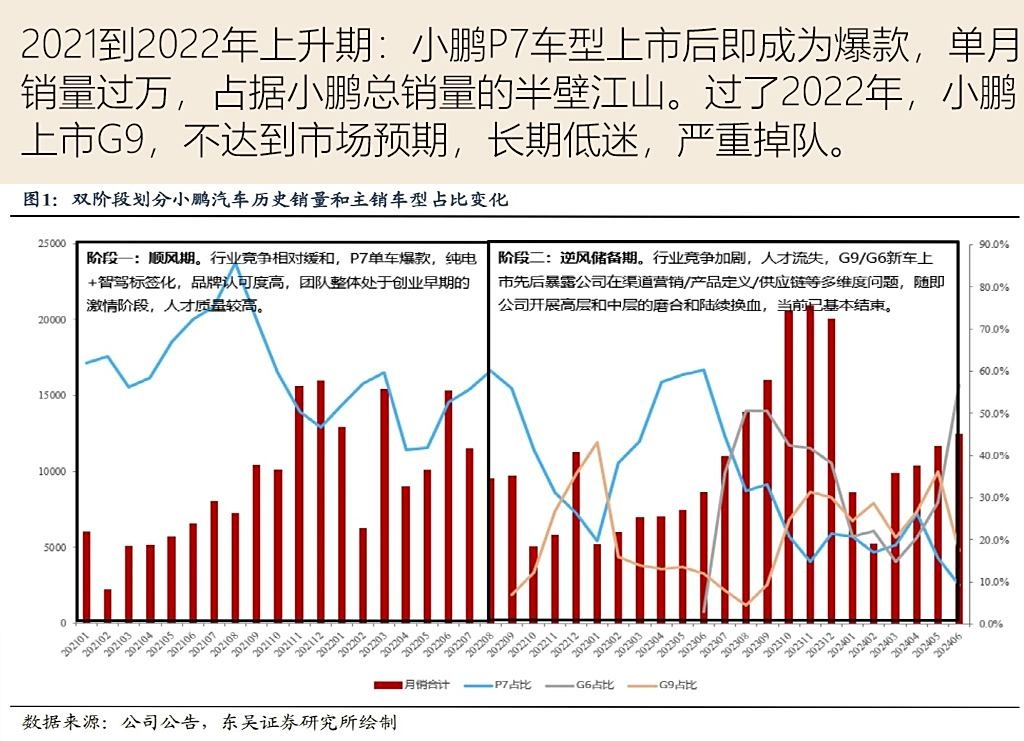

從時間軌跡來看: 在2019 至 20 22左右時期中國電動市場競爭遠沒有現激烈、還處溫和增長階段;P7 上市爆款、成國內第一梯隊;進入20 22以來行業競爭空前加劇、G9/G6 失誤暫停發布新品;20

24起全行業價格戰打響。

同時可以看出公司管理問題嚴重暴露掉隊: G9/G6推廣失誤導致產品定位失敗; 內部管理問題如供應鏈腐敗等被曝光; 效果低下直接店陸續關停;

由此引發何小鵬進行自救行動: 引進王鳳英等人進行組建核心團隊重新定義產品定位;

通過木星計劃將原本直營方式轉變為代理商形式;

目前門店數量達669家其中7成都是經銷商;

同時淘汰效能低下直接店130余家。

展望未來:MONA M03 正式上市反饋良好預計會提振整體訂單情況,

B+級轎車 P7+即將推出可望再次拉動消費者購買欲望;

與大眾合作采購更多優惠條件使得成本持續下降;

產能穩步釋放折舊和分攤帶來更多盈余;

最終權威機構預測該企可能在26 實現首次盈利

(圖/文/攝:太平洋汽車 整理于互聯網)

>>點擊查看今日優惠<<

-

1北京汽車官宣換標:車標改為BAIC字母

- 2華為ADS 3.0/途靈底盤 智界R7正式上市 售25.98萬元起

- 3售76.8萬起 猛士917蛟龍戰甲正式上市并開啟首批交付

- 4昊鉑NDA3.0發布!一段式端到端方案,全國自己開!

- 5售12.19萬起 長安第四代CS75 PLUS正式上市 全面升級

- 6單踏板模式限制放寬?工信部二次征求意見

一级a做免费大全在线观看_国产三级精品三级男人的天堂_欧美激情二区在线播放_人妻中文字幕无码中出色婷婷亚洲五月之色五月 | 亚洲中文精品在线观看 | 亚洲高清日韩一区 | 亚洲成AV人的天堂在线 | 在线观看亚洲一区 | 亚洲一成A人片在线 |<abbr id="6vcb1"><tfoot id="6vcb1"><output id="6vcb1"></output></tfoot></abbr> <style id="6vcb1"><u id="6vcb1"><thead id="6vcb1"></thead></u></style> - 2華為ADS 3.0/途靈底盤 智界R7正式上市 售25.98萬元起

粵公網安備 44010602000157號

粵公網安備 44010602000157號