全款不賣,只賣貸款。

最近一兩年,去汽車4S店咨詢過價格的朋友一定聽到過上面這句話。奇怪,一個賣車的地方,給錢不賣,偏偏要貸款才賣,這里到底有什么問題?

原來,涉及到4S店的“高息高返”。

也就是說,銀行給到汽車4S店長期貸款,“高息”指貸款利率較2、3年期車貸高——年化利率普遍在7%以上,加上貸款年限長,整個貸款周期,銀行會產生非常高的總利息收入。“高返”指的是為了激勵經銷商賣力推銷貸款方案,銀行給經銷商很高的返點。

有內部人士透露,針對“高息高返”,汽車4S店可以從銀行獲得3%-14%的返點。講得更直白一些,辦理一筆20萬的購車貸款業務,能獲得2.8萬的返點,收益比賣車更高。

背后原因是,銀行的存款不斷上漲,但因為房地產需求疲軟,導致放貸業務下滑。而購車貸款就成了銀行的新增目標。

這件事,存在多方贏家。消費者可以買到更便宜的車,4S店獲得更高的利潤,銀行將天量的存款變成貸款。

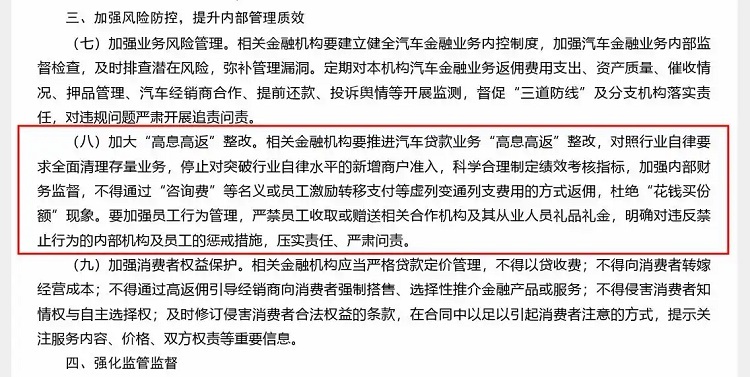

不過,這種情況即將發生改變。1月14日,重慶金融監管局發布通知,要求相關金融機構要推進汽車貸款業務“高息高返”整改,對照行業自律要求,全面清理存量業務。

通知內容顯示,停止對突破行業自律水平的新增商戶準入,杜絕“花錢買份額”現象。這也是繼去年傳出“高息高返”被叫停消息后,首次有地方金融監管部門明確態度。

如果該政策被嚴格執行,受影響最大的是汽車4S店,一方面缺失了銀行的貸款補貼,另一方面汽車銷量下滑導致營收下滑。讓本就不好干的汽車經銷商行業雪上加霜。

筆者預測,2025年又將有一大波汽車經銷商倒閉,4S店被淘汰的命運將無法轉變。

粵公網安備 44010602000157號

粵公網安備 44010602000157號